Ngành dịch vụ nha khoa đang đứng trước những thay đổi mang tính bước ngoặt về quản lý tài chính và nghĩa vụ thuế. Theo lộ trình mới nhất, hình thức thuế khoán sẽ dần được thay thế bằng hình thức kê khai minh bạch. Việc nắm vững các quy định về thuế nha khoa không chỉ giúp chủ hộ kinh doanh (HKD) tuân thủ pháp luật mà còn tối ưu hóa chi phí vận hành phòng khám.

Bối cảnh thay đổi: Xóa bỏ thuế khoán từ năm 2026

Theo Nghị quyết 68/2025/QH15 và Nghị quyết 198/2025, Việt Nam sẽ chính thức xóa bỏ hình thức thuế khoán đối với hộ kinh doanh từ ngày 01/01/2026.

Sự thay đổi này nhằm mục tiêu:

- Minh bạch hóa hoạt động kinh tế của khu vực tư nhân.

- Đồng bộ quản lý: Chuyển dịch từ việc cơ quan thuế áp mức doanh thu sang việc HKD tự kê khai đúng thực tế.

- Phù hợp xu thế: Loại bỏ những bất cập trong mô hình tính thuế cũ không còn phù hợp với quy mô phát triển hiện tại.

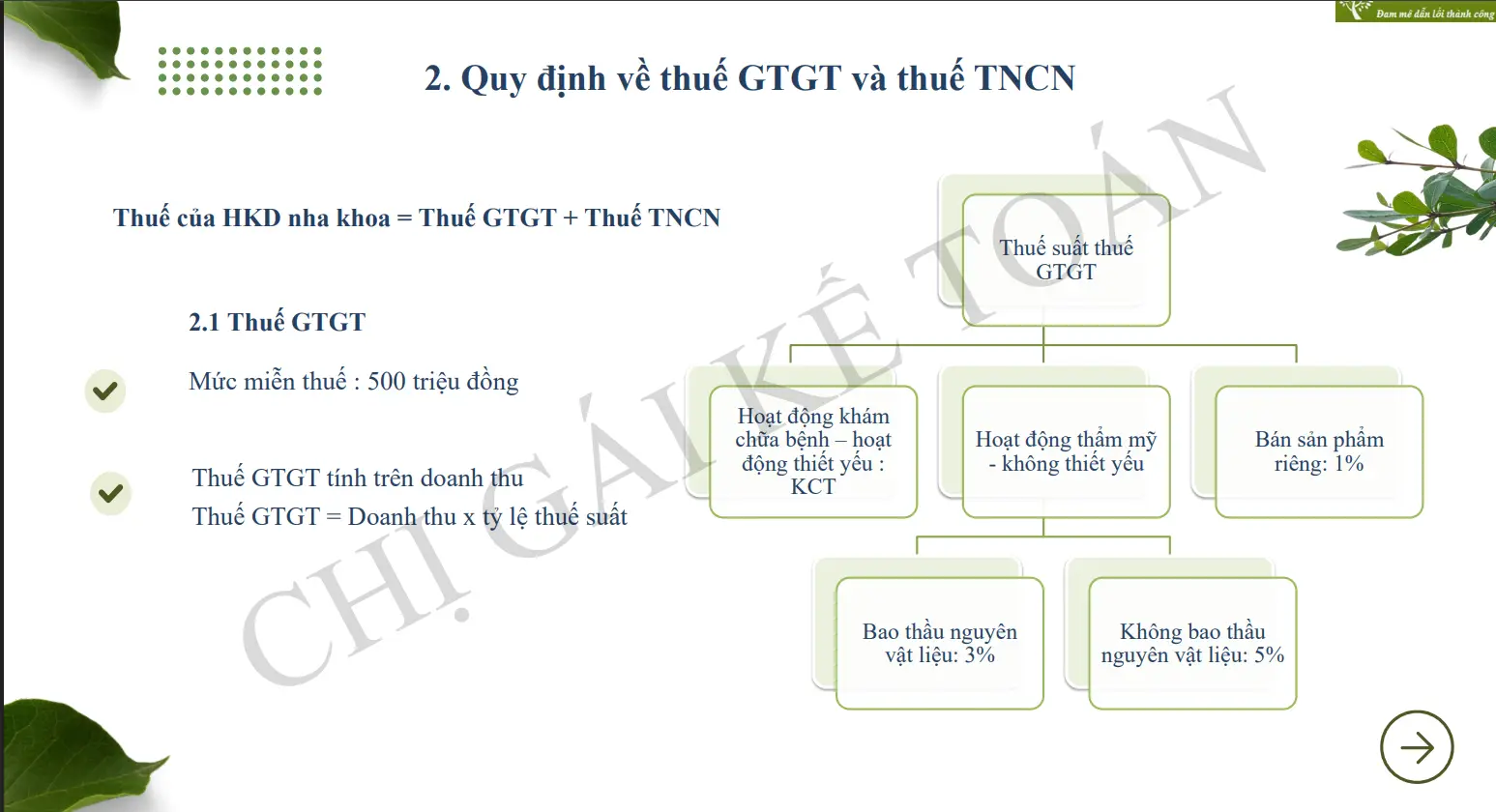

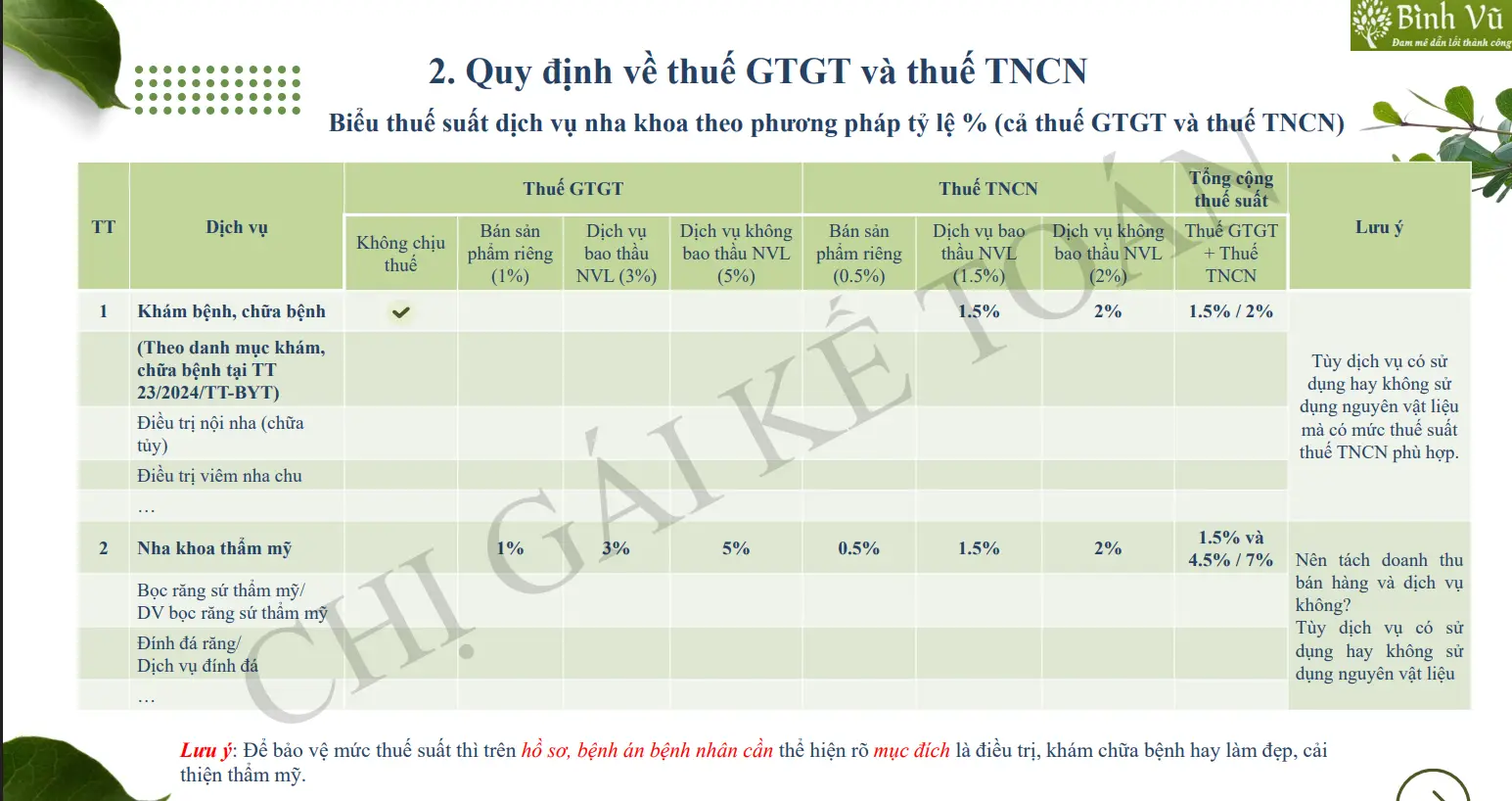

Cách tính thuế GTGT trong dịch vụ nha khoa

Trong lĩnh vực nha khoa, thuế Giá trị gia tăng (GTGT) được tính trực tiếp trên doanh thu với các mức thuế suất khác nhau tùy theo loại hình dịch vụ cụ thể.

Dịch vụ không chịu thuế (KCT)

Các hoạt động khám bệnh, chữa bệnh thiết yếu thuộc danh mục của Bộ Y tế sẽ không phải chịu thuế GTGT.

- Ví dụ: Điều trị nội nha (chữa tủy), điều trị viêm nha chu.

- Lưu ý: Bệnh án cần thể hiện rõ mục đích điều trị để được áp dụng mức thuế này.

Dịch vụ nha khoa thẩm mỹ

Đối với các dịch vụ không mang tính chất điều trị thiết yếu (làm đẹp), mức thuế GTGT được áp dụng như sau:

- Dịch vụ bao thầu nguyên vật liệu: Thuế suất 3%.

- Dịch vụ không bao thầu nguyên vật liệu: Thuế suất 5%.

- Bán sản phẩm riêng (kem đánh răng, bàn chải…): Thuế suất 1%.

Thuế Thu nhập cá nhân (TNCN) đối với hộ kinh doanh nha khoa

Nghĩa vụ thuế nha khoa về phần TNCN hiện có hai cách tiếp cận chính, phụ thuộc vào mức doanh thu và lựa chọn của chủ hộ.

Phương pháp tính thuế trên doanh thu (Tỷ lệ %)

Phương pháp này thường áp dụng cho nhóm HKD có doanh thu dưới 3 tỷ đồng.

- Dịch vụ khám chữa bệnh: Từ 0.5% đến 2% tùy việc có bao thầu vật tư hay không.

- Nha khoa thẩm mỹ: Dao động từ 1.5% đến 2%.

- Công thức: $Thuế TNCN = (Doanh thu – 500 triệu) \times Thuế suất$.

Phương pháp tính trên lợi nhuận (Thu nhập tính thuế)

Đây là phương pháp đòi hỏi HKD phải thực hiện đầy đủ sổ sách kế toán.

- Công thức: $Thuế TNCN = (Doanh thu – Chi phí) \times Thuế suất$.

- Mức thuế suất:

- Doanh thu từ 500 triệu – 3 tỷ: 15%.

- Doanh thu từ 3 tỷ – 50 tỷ: 17%.

- Doanh thu trên 50 tỷ: 20%.

Các khoản chi phí được trừ khi quyết toán thuế nha khoa

Để tối ưu số thuế phải nộp theo phương pháp lợi nhuận, chủ phòng khám cần lưu ý các khoản chi phí hợp lệ:

- Nguyên vật liệu: Bông, kim tiêm, vật liệu trám, răng sứ….

- Nhân sự: Tiền lương, tiền công và các khoản bảo hiểm cho người lao động.

- Vận hành: Khấu hao máy móc y tế, giường bệnh, tiền điện, nước, internet.

- Tài chính: Lãi vay ngân hàng phục vụ kinh doanh (không quá 20%/năm).

Điều kiện bắt buộc: Chi phí phải có hóa đơn chứng từ hợp pháp và các khoản chi trên 5 triệu đồng phải thanh toán không dùng tiền mặt.

Quy định về hóa đơn điện tử và sổ sách kế toán

Hóa đơn và sổ sách là yếu tố then chốt trong quản lý thuế nha khoa từ năm 2026.

- Hóa đơn điện tử: HKD có doanh thu từ 1 tỷ đồng/năm bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

- Thời điểm lập hóa đơn: Là thời điểm hoàn thành dịch vụ hoặc thời điểm thu tiền (đối với trường hợp thu tiền trước như niềng răng).

- Hệ thống sổ sách: Tùy theo quy mô doanh thu, HKD cần thực hiện từ 1 đến 4 loại sổ cơ bản (Sổ doanh thu, sổ chi phí, sổ vật liệu, sổ tiền) theo Thông tư 152/2025/TT-BTC.

Kết luận

Lộ trình thay đổi chính sách thuế nha khoa năm 2026 yêu cầu các chủ phòng khám phải chuyển mình từ quản lý cảm tính sang hệ thống kế khai chuyên nghiệp. Việc chuẩn bị sớm về kiến thức thuế và hệ thống phần mềm kế toán sẽ giúp HKD tránh được các rủi ro pháp lý và hoạt động ổn định bền vững.